명의신탁주식이란?

명의신탁주식(명의신탁주식)이란 2001년 7월 23일 이전에 법인 설립 시 발기인 수와 과점주주를 피하기 위한 목적으로 가족이나 친척 또는 회사 임직원들 및 타인의 명의를 빌려 주주에 올려 놓았던 주식을 통칭 한다.

명의신탁주식의 원인

과거 법인설립 時 발기인 충족 요구에서 발생

| 1996.9.30 까지 | 1996.10.1~2001.7.23 | 2001.7.23 이후 |

|---|---|---|

| 7인 이상 | 3인 이상 | 제한 없음 |

과점주주의 제2차 납세의무, 간주취득세 과세 회피수단으로 이용

| 2차 납세의무 | 간주취득세 |

|---|---|

| 법인에게 부과되거나 납부할 국세/지방세 등의 부족액에 대하여 지분율 만큼책임을 진다. | 부동산 / 차량 / 기계장비 / 회원권 등취득세과세대상 물건 물건을 취득한 것으로 보아 지분율 만큼의 취득세 납세의무 |

※ 자산취득시 장부가액의 2% + 농특세 0.2% = 2.2% X 본인지분율

명의신탁주식 발생 배경

법인설립 시 자본금규정

| 연혁 | 조문 | 내용 |

|---|---|---|

| [1984.4.10.개정] | 제329조 (자본금) |

①주식회사의 자본은 5천 만원 이상 이어야 한다. ④1주의 금액은 5천원 이상으로 하여야 한다. |

| [1998.12.28.개정] |

① 주식회사의 자본은 5천 만원 이상 이어야 한다. ④ 1주의 금액은 100원 이상으로 하여야 한다. |

|

| [2009.02.06.개정] |

① 삭제<2009.05.28> ④ 1주의 금액은 100원 이상으로 하여야 한다. |

법인설립 시 주주규정

| 연혁 | 조문 | 내용 |

|---|---|---|

| [1962.01.20.재정] | 상법 제288조 (발기인) |

주식회사의 설립에는 7인 이상의 발기인이 있어야 한다. |

| [1995.12.29.개정] 1996.10.01.시행 |

주식회사의 설립에는 3인 이상의 발기인이 있어야 한다. |

|

| [2001.07.24.개정] |

주식회사를 설립함에는 발기인이 정관을 작성하여야 한다. |

명의신탁주식이 기업에 주는 세무적 리스크

-

명의대여자 사망으로 인한 상속 문제

- 명의대여자의 사망 시 상속인들에게 주식이 상속되어 주식을 회수하기 불가능

-

명의대여자 변심으로 인한 소유권 주장

- 회사 수익이 많아지고 번창 할 경우 명의대여자가 변심하여 소유권 주장

-

명의대여자의 신용상의 문제로 차명주식 압류

- 명의대여자의 채무 등으로 인하여 주식이 압류

-

가업상속공제 적용불가

- 명의신탁주식 으로 인해 주식보유 비율이 50% 이상 미달 시 가업상속공제 혜택 미 적용됨

-

명의신탁주식 입증 불가

- 명의신탁주식 기간이 오래되어 명의신탁주식 사실을 증명하는 근거자료 제시 어려움

명의신탁주식 10 RISK

- 01

증여의제 적용시증여세 리스크

- 명의신탁이 증여로 의제될 경우 증여세를 납부해야 함

- 02

가업 승계시보유지분 리스크

- 보유 지분이 일정수준 이하일 경우 가업승계 지원이 불가능 함

- 03

명의대여자변심 리스크

- 주식을 환원 받기 위해선 소송을 통해서 실소유주임을 입증해야 함 (소송을 해도 회수 가능성은 매우 낮음)

- 04

명의대여자사망 리스크

- 명의대여자(가짜 주주)가 사망시 상속세 납부를 위한 재원을 마련해야 하고, 이를 다시 회수해야 하는 문제가 발생됨

- 05

명의신탁주식압류 리스크

- 명의대여자(가짜 주주)의 채무로 명의신탁 주식이 압류 되었을 경우 이를 풀기 위한 채권 상환자금이 필요함

- 06

명의신탁시 2차납세의무에 따른 리스크

- 명의대여자(가짜 주주)에게 2차 납세의무 발생시 세금 납부를 위한 재원을 조달해야 함.

- 07

증여를 통한차명주식 회수 리스크

- 명의대여자(가짜 주주)가 증여를 통해 차명주식을 환원하려고 할 때 증여세 문제가 발생될 수 있음

- 08

양도를 통한차명주식 회수 리스크

- 명의대여자(가짜 주주)가 양도로 차명주식을 환원하려고 할 때 양도 소득세가 발생되고, 증여세 처분을 받을 수 있음

- 09

실소유주확인제도 이용시 리스크

- 실 소유주임을 증빙하는 문제나 조세회피 의도가 없음을 입증해야 함 (이 제도는 관련 세금이 줄이거나 면제해주는 제도가 아님)

- 10

차명 주주간주식이동시 리스크

- 퇴사 등의 이유로 차명주주간 주식을 이동시켰을 경우 주주가 바뀔 때마다 증여한 것으로 보아 증여세가 발생될 수 있음

기존 명의신탁주식 회수의 방안

- 양도의 경우 : 세율 22% (2020년 25%)

- 증여의 경우: [액면가 양도거래시 ‘증여추정 ‘과세]

-

자기주식의 취득 : 저(고)가 취득 = ‘법인세 부담’

(특수관계인인 개인으로부터 유가증권을 저가로 매입하는 경우 시가와 그 매입가액의 차액에 상당하는 금액은 익금 으로 본다 : 법인세법 제15조 1항)

- 명의신탁 실제소유자 확인절차 간소화 제도(2001.07.23 이전에 설립 된 법인 이어야 함)

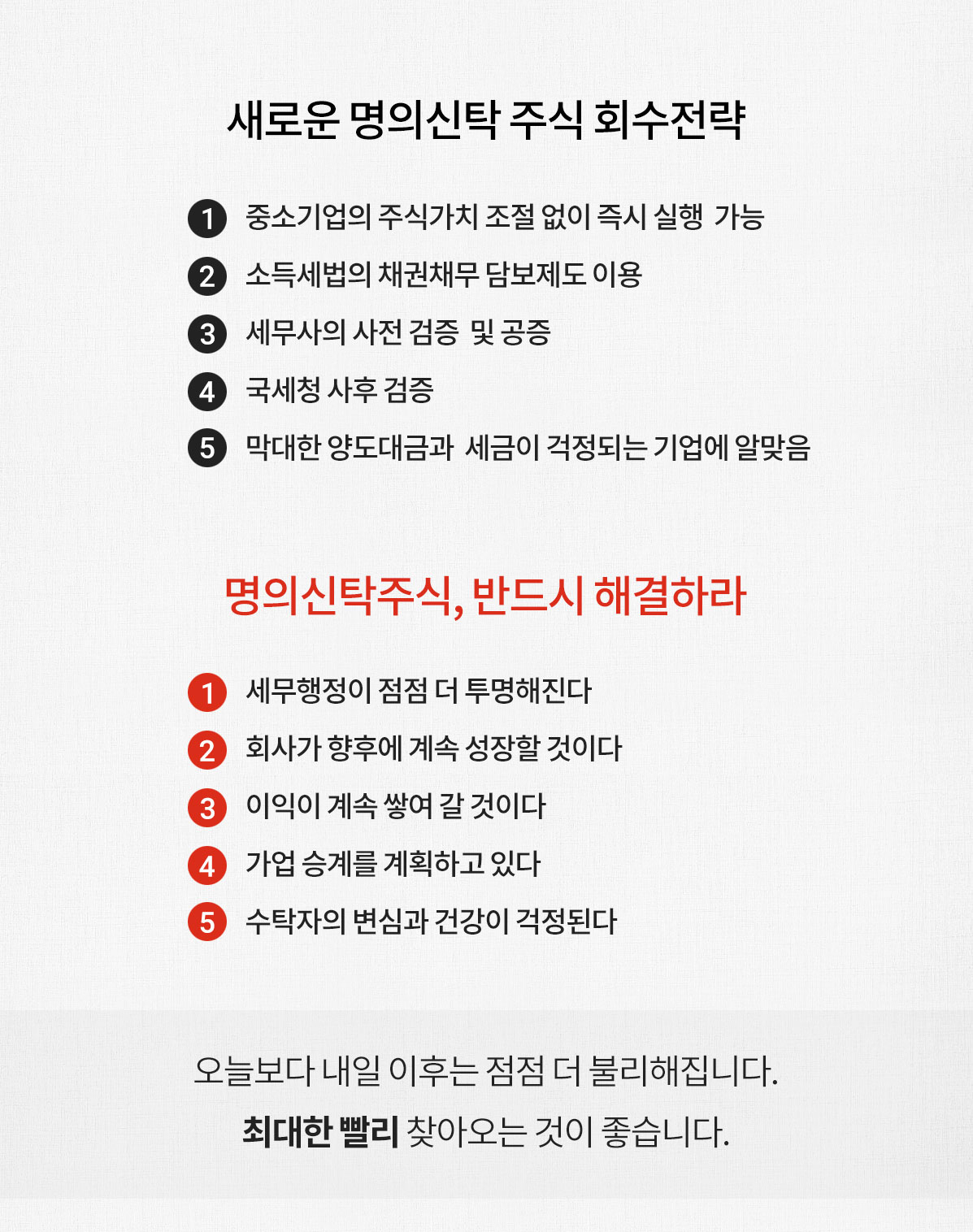

리치몰 특화된 솔루션

- 특정 행위의 실행 – ‘소득세법’에 따른 절차이행 : 세무신고 2회 이행

- 소유권 환원 – “처분권 .상속권 획득” : [명의개서] [주식변동상황신고] [상속개시자료]

- 양도소득세, 증권거래세, 증여세, 소득세 : [과점주주 취득세 중과 배제] [의제배당금 가지급금 배제]

- 법인세 부담 여지 : [소액 (백만원 단위) 발생]

- 이익관리. 주식가치평가. 자금준비 등 배제

- 사후관리 – 없다 : [‘사유’ – (사실판단. 평가차액. 비과세. 감면등)외 방식]

- 세무 전문가가 직접 실행 : [상담 -> 계약서작성 -> 실행 -> 완료-> 사후관리]

고객센터안내

입금계좌안내

- KB은행 42170104247991

- 예금주 (주)리치금융서비스

※ 입금자명을 꼭 확인해주세요!